前段时间,国家税务总局再次发布了关于企业注销新政策:《国家税务总局关于简化办理市场主体歇业和注销环节涉税事项的公告》,其中标明市场主体歇业不需要向税务机关报告,只需按规定向登记机关办理备案。现在注销流程越来越便捷,但是注销税务风险却是一个都没少。

惨案!公司注销8年后

补税+罚款186万!

近日,北京市第二中级人民法院审理完一起因注销引起的纠纷案。

我们先来看一下这个案件的经过:

起因:某顾问咨询(北京)有限公司开具领购方与开具方不符的发票,取得收入未按规定申报缴纳企业所得税(未按规定申报收入7896400.52元)。

2012年5月,该公司在未向税务机关如实申报缴纳税款的情况下,向原工商部门提供虚假清算报告等资料,骗取注销登记。

鉴于该公司已于2012年5月16日注销登记,其企业法人作为责任承担主体的法律地位已不存在。丁海峰作为公司唯一股东,骗取注销登记,从而逃避缴纳税款,已对国家税收权益造成实质性侵害。

处罚:决定向丁海峰个人追缴其公司应缴纳的税款及滞纳金共计186万。

除此之外,近日,福州税务接连发布了多个对失联企业的《税务处理决定书》,其中,多家企业居然已办理了税务注销登记手续!

这些被查企业中,有些是因为上游企业数据异常(如水电费发生额与收入不符)被顺藤摸瓜查到虚开发票;有些是因为金税三期系统对比异常被发现偷税漏税;还有贸易公司骗取出口退税……

公司都注销了怎么还会被税务稽查?

实际上,税务注销时,税务局除了会关注财报、开票情况之外,有些地方的税务还会利用大数据系统进行一次风险扫描,如果发现严重问题可能会直接推送给稽查部门!

所以,企业在注销时如果没把问题清理完,注销后又被税务局稽查就不足为奇了~

公司经营不下去,

到底要不要注销?

有人说,原来注销这么麻烦,那不经营的公司就不注销了,放着自生自灭不就行了?不可以!不注销也不年检不报税,后果就是进入“黑名单”,相当于被关进了小黑屋,放任不管后果很严重:

1、法人3年内不得担任其他企业法定代表人、董事、监事、经理;

公司注册时自动跳出提示:

2、企业名称3年内不得使用;

3、法人股东被列入征信黑名单,不能贷款买房、移民、领取养老保险;

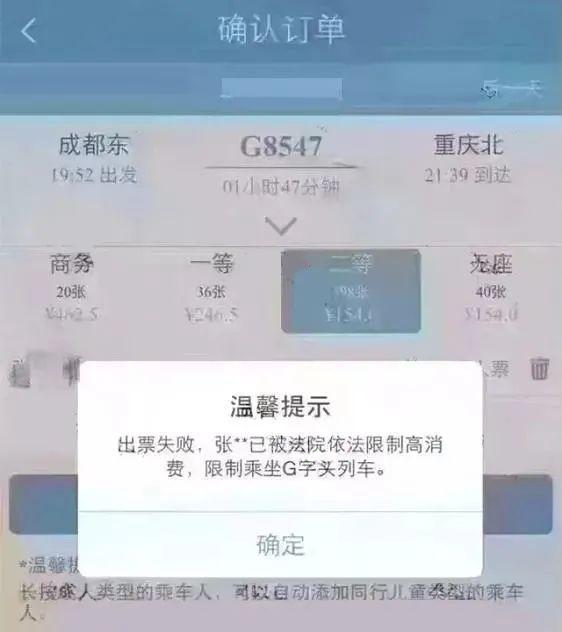

4、如果有欠税的情形,企业法定代表人会被限制出境,不能乘坐飞机高铁。

居然有如此多的风险,还是赶紧去办理注销登记吧!

公司注销前,这5大税务问题,一定要处理好!

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

2、存货已经损毁

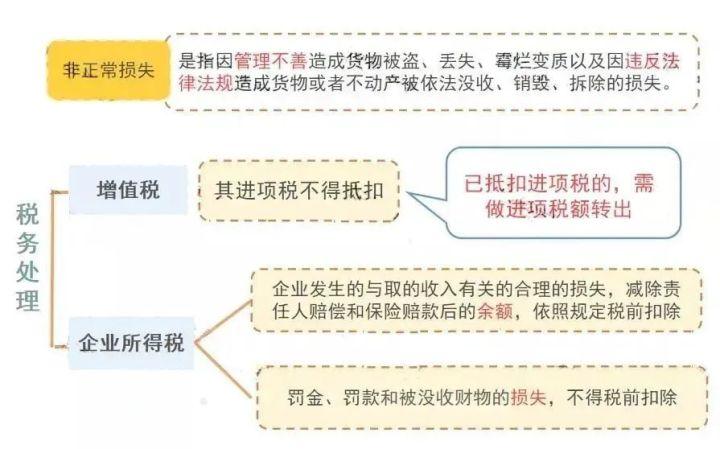

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!2022年是税务稽查元年,大成方略《数字票据下的涉税风险管控》课程,将以政策为指导,以实操为准绳,本着从工作中来,到工作中去的原则,贴近工作实际,便于掌握和应用,全面展示票据在企业生命周期中的使用及不合规开具、取得、保管带来的风险及应对措施。

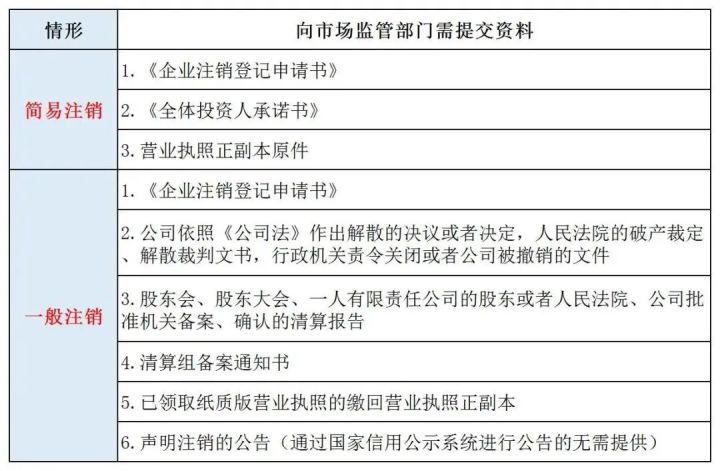

2022最新企业简易注销流程!

一、2022年最新注销流程图

针对注销,国家税务总局2021年12月28日发布最新注销流程:

注销全流程图:

二、企业注销基本流程

NO.1 股东决议清算

成立清算小组之前公司全体股东要召开公司股东会议,以文件的形式明确进行公司撤销并清算,需要签署公司注销登记申请书。

NO.2 成立清算小组

清算组在清算期间行使下列职权:

①清理公司财产,分别编制资产负债表和财产清单;

②通知、公告债权人;

③处理与清算有关的公司未了结的业务;

④清缴所欠税款以及清算过程中产生的税款;

⑤清理债权、债务;

⑥处理公司清偿债务后的剩余财产;

⑦代表公司参与民事诉讼活动。

NO.3 工商部门注销备案

持公司营业执照,各种章,法人股东身份证原件,清算组签字的《清算备案申请书》,《备案确认申请书》等资料去工商部门窗口办理注销备案(部分省份可以网上电子办理),每个地方规定略有不同,备案前要先咨询当地工商部门。

NO.4 注销公告

在国家企业信用信息公示系统自行公告,自公告之日起45天后申请注销登记

NO.5 税务注销登记

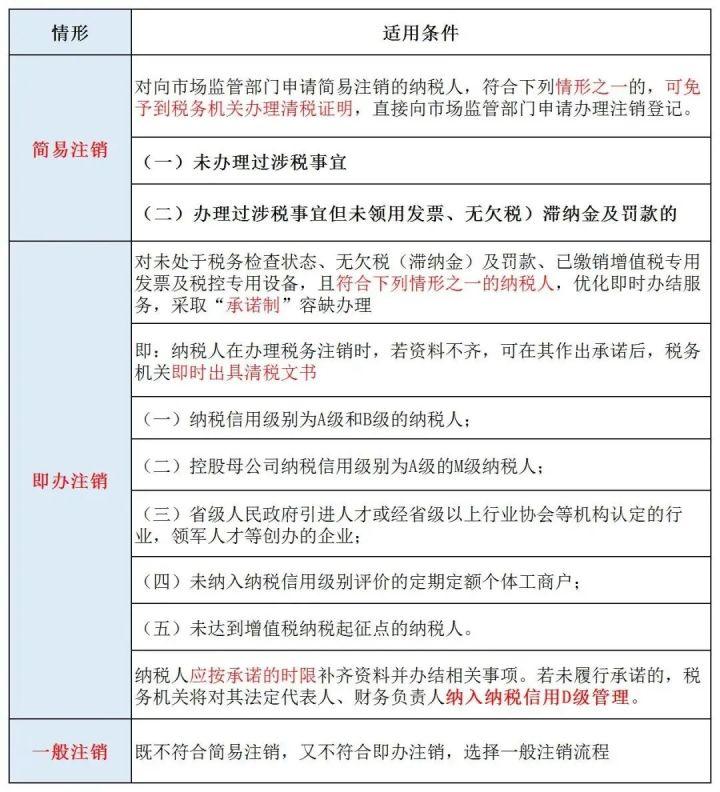

根据企业情况不同,分以下3种情况:

注:实务操作中,很多税局不建议企业采用“即办注销”的方式,如果企业没有在限定的期限内办理相关事项,纳税信用会受影响。

NO.6 注销工商登记

简易注销适用范围

领取营业执照后未开展经营活动(未开业),申请注销登记前未发生债权债务或已将债权债务清算完结(无债权债务)的如下企业:

①有限责任公司;

②非公司企业法人;

③个人独资企业;

④合伙企业。

人民法院裁定强制清算或裁定宣告破产的,企业管理人可持人民法院终结强制清算程序的裁定或终结破产裁定程序的裁定,可直接向被强制清算人或破产人的原登记机关申请办理简易注销登记,无需进行简易注销公告。

NO.7 注销社保登记

注:企业应当自办理企业注销登记之日起30日内,向原社会保险登记机构提交注销社会保险登记申请和其他有关注销文件,办理注销社会保险登记手续。

NO.8 注销银行账户

到公司开户行注销公司的开户许可证和银行基本户等其他账户。

NO.9 注销印章

到公司印章登记的公安机关注销公司印章的法律效应

15年以上财税经验积累

国内获IDG投资互联网财税企业

资深财税团队

专业会计团队

2048位安全证书

银行级别的系统安全

工商注册公司托管、税务代办

财务规划和咨询等增值服务