突发!又有企业因个人收款被查了!补税+罚款+滞纳金!8月起,个人账户进账高于这个数,要小心了!

又一企业利用个人账户收款偷税被查 补税+罚款+滞纳

该公司2016年-2020年存在以下违法行为

一、通过个人账户收款,未申报纳税

1、2017年-2020年1月,通过个人账户收取管理费1,824,000.00元。

2、2016年-2017年,通过个人账户收取工程款159,600.00元。

3、2017年11月,通过法定代表人现金收取治安监控工程收入500,000.00元。

上述收入未入账,未按规定申报缴纳增值税、附加税费,上述收入对应的成本费用无法准确核算,未按规定缴纳企业所得税。

二、未代扣代缴个税

2018年12月支付员工黄某125,000.00元奖金,向股东苟某分红325,000.00元未按规定代扣代缴个人所得税。

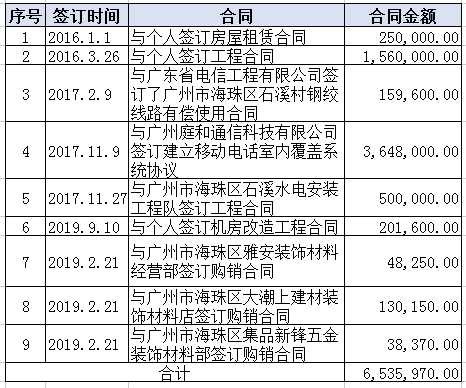

三、9份合同未申报印花税

合同明细如下:

四、处罚决定

1、对该单位追缴税费合计202,206.47元;

2、从税款滞纳之日起至实际缴纳之日止按日加收万分之五的滞纳金。

3、处以少缴税款百分之五十的罚款。

2022严查开始!个人账户收款高于这个数,要小心了!

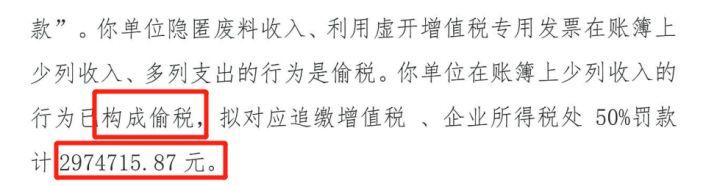

2022年私户避税真的走不通了,除了上面的案例,还有一个比较典型的案例:一家企业因个人账户收款未报税构成偷税,光罚款就高达300万!

所以,告诫老板们,一定不要心存侥幸,要引以为鉴!

那个人账户收款多少容易被查?

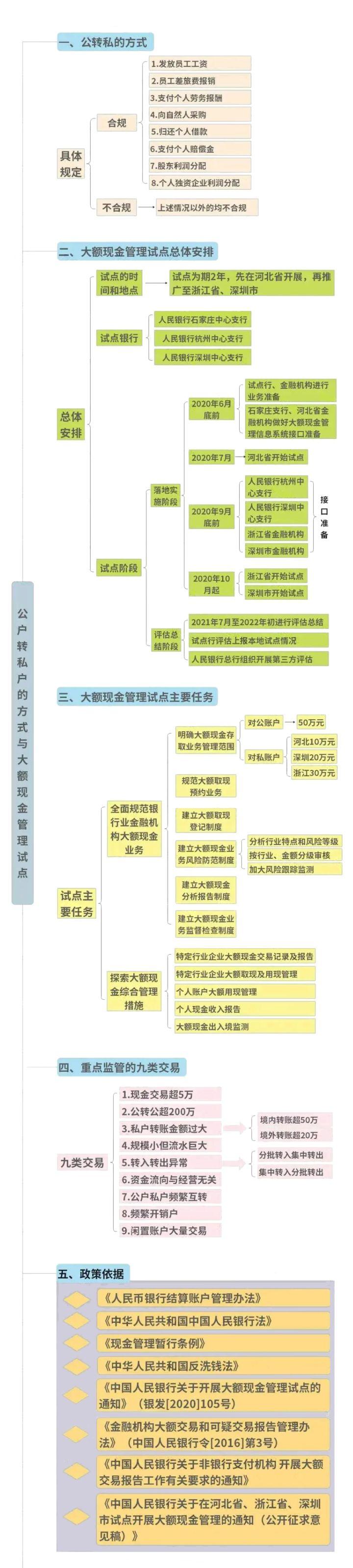

《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号发布)给出了明确的答案:

一、大额交易会被严查!

简单说,这9种情况,会被重点监管!

二、可疑交易会被严查!

该办法明确,对以下15项可疑交易重点监管:

(1)短期内资金分散转入、集中转出或集中转入、分散转出;

(2)资金收付频率及金额与企业经营规模明显不符;

(3)资金收付流向与企业经营范围明显不符;

(4)企业日常收付与企业经营特点明显不符;

(5)周期性发生大量资金收付与企业性质、业务特点明显不符;

(6)相同收付款人之间短期内频繁发生资金收付;

(7)长期闲置的账户原因不明的突然启用,且短期内出现大量资金收付;

(8)短期内频繁地收取来自与其经营业务明显无关的个人汇款;

(9)存取现金的数额、频率及用途与其正常现金收付明显不符;

(10)个人银行结算账户短期内累计100万元以上现金收付;

(11)与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

(12)频繁开户、销户,且销户前发生大量资金收付;

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。

如果企业涉及以下这6种情况,要小心了:

①规模很小的企业, 却常搞出上千万的流水!

②资金转入转出有异常,比如分批转入集中转出,或者集中转入分批转出。

③经营范围或经营业务,跟资金流向没关联度。

④公户短期频繁且大额的给个人转账,或公户短期经常收到与业务没啥关系的个人汇款。

⑤频繁开销户,并在销户前有大量资金活动。

⑥闲置很久的账户,突然启用,并且有大量的资金活动。

不仅仅如此,2020年央行还发布了《大额现金管理试点的通知》(银发[2020]105号),可见国家对私户避税的零容忍。

警惕!微信、支付宝收款也会被查!

有些老板们又开始动歪心思了,既然个人账户被监管得那么严,那我通过微信支付宝收款,总没问题了吧。

我只能说,你想多了,早在央行发布的银发〔2018〕125号文件中提到,非银行支付机构也需要提交大额交易报告,也就是说通过微信、支付宝等第三方支付机构进行大额交易也会被稽查到!

且,用支付宝、微信收款易招来4大风险:

一、增值税的风险

1、造成三流不一致的风险:

三流不一致就是资金流、发票流、货物流不统一。因为税局查发票的时候要看证据链条,比对银行账户的资金流,货物的流向与发票上是否一致,以此来判断交易是否真实。现在还会加上合同流,也就是要求四流一致。四流不一致的发票很可能被认定为虚开发票。

2、无法作为进项抵扣的风险:

通过微信转账支付款项,可能导致款项账面不透明,业务交易资金流不清晰。因增值税专用发票票面信息需要填列齐全,通过微信交易,对方无法准确填写发票上的银行账号信息,无法开具增值税专用发票,进而导致无法进行进项抵扣,增值税应纳税额增加。

3、未能及时申报收入的风险:

通过微信转账收取的增值税销售款时,容易和个人消费记录混淆,导致部分微信收款收入未申报增值税,存在偷漏税的风险。

二、企业所得税的风险

1、通过个人微信、支付宝收取货款,即使收取的款项都已申报纳税,还是有可能被认定为存在少报或隐瞒收入的风险。

2、通过微信转账支付款项或者给员工发工资,可能导致无法取得合法的凭证以列支成本,导致所支付的相关款项无法在企业所得税申报时进行税前扣除。

三、企业内部管理风险

企业如果经常性地通过微信转账支付业务款项,而不通过对公账户进行交易,可能导致企业内部财务混乱,公司资金无法受到监管,不利于企业的长期发展。

四、股东对债务承担无限连带责任的风险

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。企业一旦被查实利用个人微信、支付宝收取款项来隐匿收入,补税、缴纳滞纳金及罚款事小,企业负责人还会被追究刑事责任。

重要提醒:企业在生产经营交易活动过程中,采用对公账户结算,最大限度降低税收风险!

私户/微信/支付宝收款风险巨大

送老板和会计们5点忠告!

私户、微信、支付宝收付款虽然存在风险,但企业只要最好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!

(1)以公司的名义开通微信、支付宝账号以公司的名义开通的微信、支付宝账号,属于对公账户,与银行账号的性质是相同的,可以正常地进行交易。

(2)对于个体工商户,单独设置微信、支付宝账号个体工商户,是允许以个人账户收款的,但为了与家庭消费相区分,建议单独设置一个微信、支付宝账号用于收付款,避免公私不分。

(3)个人账户收取款项及时打入对公账号有些时候个人账户收取款项较方便,但为了避免漏计收入,应该及时将收入转入对公账户。

(4)保存账单及收付凭证支付宝、微信的账单、收付凭证同银行等金融机构的收付凭证具有相同的效力,企业应该定期打印保存。

(5)及时索取凭据个人用微信/支付宝付款应该及时索取凭证以抵扣进项税或用于成本费用的入账。

15年以上财税经验积累

国内获IDG投资互联网财税企业

资深财税团队

专业会计团队

2048位安全证书

银行级别的系统安全

工商注册公司托管、税务代办

财务规划和咨询等增值服务