350亿发票被税局查获,全是假的!遍及全国30个省份!受票客户共约24.8万家!有时间,快看看你手里的发票!假票泛滥要当心!今天起,发票背面要签字,否则会计成背锅侠!

破获特大制售假发票案

涉案350亿!受票客户24.8万家!

据新华网报道,广东珠海某企业的一财务人员,工作时发现两张发票疑似有假,经当地税务部门检测,确认两张发票为假票。随后,珠海警方接到报警,从税务部门提供的两张假发票线索入手,侦破了一起全国首宗利用新型的网络技术实施制造销售假发票案件。

假票泛滥,财务人员对自己经手的发票一定要仔细审核,擦亮眼睛,有问题的发票一定不能报销入账。

假发票猖獗

收到发票怎么鉴别真伪?

常用的两个发票鉴别方法,分享给大家,觉得有用,记得收藏一下

一、财务人可以从纸张、字体、油墨、格式等方面鉴别发票真假。

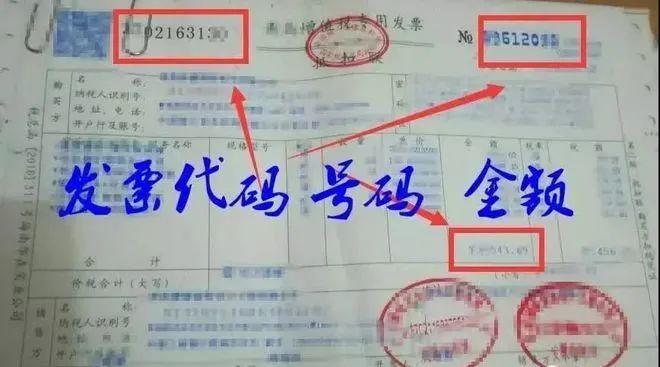

二、登录税务总局全国增值税发票查验平台,查验发票真假:第一步:百度找到并打开:

第二步:对照增值税发票上的发票代码,发票号码,开具金额:

第三步:按照顺序一步步填写完成,然后点击查验:

第四步:如果增值税发票查询一致无误,显示的内容跟纸质发票一样的内容

第五步:如果增值税发票有问题,会显示:查无此票

注意: 有些时候增值税发票查询不到,有可能还没有及时同步,所以当日开具的发票最快可以次日进行查验。

遇到上游开具假发票怎么办?

看看税务局如何回复

这是我们企业比较关心的问题,拿过来的发票没法入账了,一不小心还会补缴税款得处罚!看完下面你就知道应该怎么做了:

根据国家税务总局公告2018年第28号:

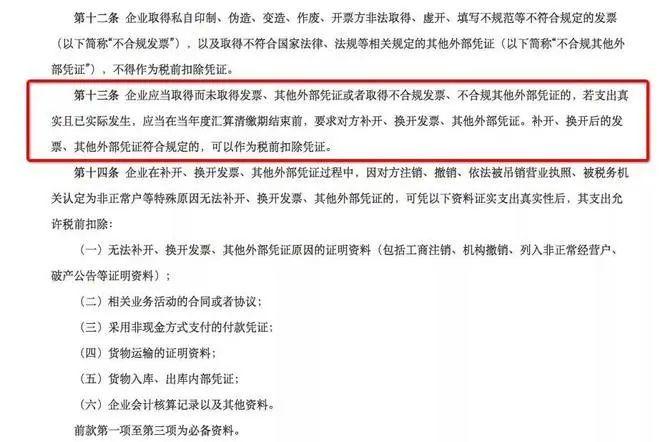

第十三条企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

看到这问题来了,开具假发票的99%的都走逃了,找不到人了,我又去哪里要求上游公司,补开、换开发票呢?

来,我们接着看:根据《企业所得税税前扣除凭证管理办法》第十四条:

企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的可以入账↓↓↓

在这里说几点:

1、必备材料第一个就是证明材料,如:工商注销、机构撤销、列入非正常经营户、破产公告等证明资料,这个只要被认定走逃,都是可以去有关部门开具的。

2、第二个就是:相关业务活动的合同或者协议;你得证明你的业务是合法的,你们真实存在的业务,如果你们连合同也拿不出,税务局的人又怎么会相信,你们之间是正规的业务往来。

3、第三个就是:采用非现金方式支付的付款凭证,目的还是让税务局的人相信你。

其他辅助的证明材料可以包括货物运输的证明资料;货物入库、出库内部凭证;企业会计核算记录以及其他资料

最后注意一点:当企业发现收到的发票为假票,应该第一时间通知报销者或开票方再次开具合规的发票。如果对方不同意,那么应当向当地税务局举报。

如果无所作为,当税务局查到发票为虚假发票时,非恶意收取虚假发票的公司需要补税。而财务人员则需要承担连带的过失责任,并进行相应赔偿。

票背面要签字

假票要当心

某机构在税务检查时,发现了很多张内容写着“办公用品”,金额多是“9900元”“9600元”的发票,并且还发现了两张发票流水号与开票日期颠倒的异常情况,被怀疑是假发票,申请税务机关鉴定,被证实是假的。

在法庭上,当事人律师提出:这些发票是假的没错,但这些假发票并不是当初他的当事人报销的那些发票!在发票报销后,这些资料就在财务部保管了,现在出示的发票并不是当时提供的票据,因为这些发票并没有当事人的签字证明是当事人所提供的发票的证据——按照证据链来讲,这中间确实缺少一环。最后该案以证据不足为由,判决当事人无罪。

但会计遭殃了,公司的损失老板都算到了会计头上,老板认为是因为会计管理不严造成的,需要承担责任!

从这个例子,我们能看到要求在发票背面签字是很有必要的,这与假发票较易取得、屡禁不止也有关系。我们财务人员,尤其是财务部负责人,在制定制度时,要加上一条:所有报销票据都要求经手人签字并注明日期,并严格执行。

另外,报销票据还需要填写报销单,需要主管领导签字审批,才能报销!

本文综合自:会计说、国家税务局、众智财税智库、梅松讲税

15年以上财税经验积累

国内获IDG投资互联网财税企业

资深财税团队

专业会计团队

2048位安全证书

银行级别的系统安全

工商注册公司托管、税务代办

财务规划和咨询等增值服务